ペイディ現金化を検討している人の中には、「今すぐ現金が必要」「クレジットカードが使えないからペイディで現金化したい」「ペイディ対応の業者を探している」という人も多いでしょう。

ペイディは、メールアドレスと携帯電話番号を使ってネットショッピングができる後払いサービスです。

クレジットカードを持っていない人でも使いやすく、AmazonやQoo10など多くの通販サイトで利用できるため、後払い枠を使った現金化を検討する人もいます。

実際に、ペイディ現金化に対応していると案内している業者もあり、WEB申し込み・即日入金・電話なし対応などを打ち出しているケースもあります。

急ぎで現金を用意したい人にとっては、選択肢のひとつとして気になる方法でしょう。

ただし、ペイディ現金化は通常の買い物とは違います。

ペイディでは、換金目的の商品購入や第三者買取を禁止しています。

現金化目的と判断された場合、ペイディの利用停止や請求の一括変更につながる可能性があります。

また、現金化業者を利用する場合でも、換金率や即日入金だけで選ぶのは危険です。

手数料を引いた後の入金額が少ない、支払日にペイディへ払えない、悪質業者に個人情報を渡してしまうといったトラブルにも注意が必要です。

この記事では、ペイディ現金化をどうしても検討したい人向けに、基本的な仕組み、業者を選ぶときの確認ポイント、即日入金を狙う際の注意点、利用前に知るべきリスクを解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

ペイディ現金化の基本的な仕組み

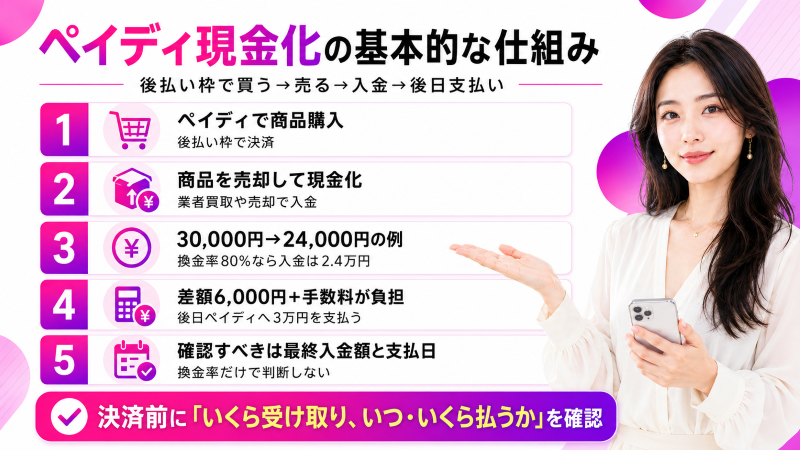

ペイディ現金化とは、ペイディの後払い枠を使って商品やギフトコードなどを購入し、その商品を売却して現金を受け取る方法を指します。

現金化業者を利用する場合は、業者が指定する商品をペイディで購入し、その商品を業者が買い取る形で買取代金が振り込まれる流れが一般的です。

たとえば、30,000円分をペイディで決済し、換金率80%で現金化した場合、手元に入る金額は24,000円です。一方で、後日ペイディには30,000円を支払う必要があります。

この場合、差額の6,000円が実質的なコストになります。

支払い方法によっては別途手数料がかかる場合もあるため、実際の負担はさらに増える可能性があります。

ペイディ現金化を検討するなら、まず見るべきなのは「換金率が高いか」ではありません。

手数料を引いた後にいくら振り込まれ、いつペイディへいくら支払うのかを確認することが大切です。

業者のサイトには「高換金率」「最短即日」「WEB完結」などの言葉が並んでいることがありますが、最終入金額や支払日が曖昧なまま申し込むと、あとから支払いが苦しくなる可能性があります。

ペイディで現金化を検討する人が多い理由

ペイディ現金化が検索される理由には、ペイディならではの使いやすさがあります。

クレジットカードを持っていない人でも使える場合があり、スマホだけで決済しやすいため、急ぎで現金を用意したい人の選択肢に入りやすいサービスです。

また、ペイディは翌月払いが基本のため、今月手元に現金が少ない人でも、後払い枠を使って一時的に現金を用意できるのではないかと考える人がいます。

本人確認後には3回あと払いなどを利用できる場合もあり、支払いを分けられる点に魅力を感じる人もいるでしょう。

ペイディ現金化を検討する人には、次のようなケースが多く見られます。

- クレジットカードを持っていない

- カードのショッピング枠やキャッシング枠が使えない

- 消費者金融の審査を避けたい

- 給料日前に一時的に現金が必要

- 電話なし・WEB完結で申し込みたい

- 即日で振り込まれる業者を探している

ただし、使いやすいからといって、現金化に向いているわけではありません。

ペイディは買い物の支払いを後払いにするためのサービスであり、現金を作るためのサービスではありません。

ペイディ現金化は、便利さの裏側に規約違反リスクと支払い負担があります。

業者を探す場合でも、最終入金額・手数料・支払日・キャンセル条件を確認したうえで判断することが大切です。

ペイディ現金化業者を利用する流れ

ペイディ現金化業者を利用する場合、一般的にはWEBやLINEから申し込みを行い、案内された商品をペイディで購入し、その買取代金を受け取る形になります。

主な流れは以下の通りです。

- ペイディ現金化に対応している業者を探す

- 公式サイト・LINE・フォームから申し込む

- 利用希望額や振込先口座を伝える

- 本人確認書類を提出する

- 換金率・手数料・最終入金額の案内を受ける

- 業者の案内に沿ってペイディで商品を購入する

- 業者が商品を買い取る

- 買取代金が銀行口座へ振り込まれる

- 後日、ペイディへ利用代金を支払う

この流れだけを見ると簡単に見えますが、重要なのは「入金後に支払いが残る」という点です。

業者から現金が振り込まれても、ペイディへの請求はなくなりません。

また、業者によっては、申し込み後に換金率が変わったり、振込手数料や事務手数料が差し引かれたりする場合があります。

申し込み前に、決済額・入金額・手数料・支払日を必ず確認しましょう。

ペイディ現金化業者を選ぶときの確認ポイント

ペイディ現金化に対応している業者を探す場合は、換金率や入金スピードだけで選ばないことが大切です。

特に初めて利用する場合は、条件がわかりやすく、申し込み前に最終入金額を教えてくれる業者かどうかを確認しましょう。

業者選びで確認したいポイントは以下の通りです。

| 確認項目 | 見るべきポイント |

|---|---|

| 対応決済 | ペイディに対応しているか、本人確認済みが必要か |

| 換金率 | 最大値ではなく実際に適用される率か |

| 最終入金額 | 手数料を引いた後にいくら振り込まれるか |

| 入金時間 | 即日入金の締切時間や条件が明確か |

| キャンセル条件 | どの段階までキャンセルできるか |

| 会社情報 | 運営会社名・住所・電話番号が確認できるか |

| 個人情報管理 | ログイン情報やSMS認証コードを求めてこないか |

特に注意したいのは、SMS認証コードやログイン情報を求める業者です。

ペイディの認証コードを第三者に教えると、不正利用やアカウント乗っ取りにつながる可能性があります。

また、「換金率95%以上」「絶対バレない」「誰でも即日」など、強すぎる言葉で申し込みを急がせる業者にも注意してください。

条件が良く見えても、手数料を引いた後の入金額が少なかったり、キャンセル時に高額な費用を請求されたりする場合があります。

ペイディ現金化業者を選ぶときは、高換金率よりも、条件説明の明確さと最終入金額を重視しましょう。

| 確認項目 | 見るべきポイント |

|---|---|

| 表示換金率 | 最大値ではなく実際に適用される率を確認 |

| 手数料 | 振込手数料・事務手数料などの有無 |

| 最終入金額 | 手数料を引いた後に振り込まれる金額 |

| 入金時間 | 即日入金の締切時間や条件 |

| キャンセル条件 | どの段階までキャンセルできるか |

| 支払日 | ペイディへの支払いに無理がないか |

ペイディ現金化を利用する前に知るべきリスク

ペイディ現金化は、急ぎで現金を用意したい人にとって選択肢のひとつに見えるかもしれません。

WEB完結や即日入金を案内している業者もあるため、手軽に使えそうに感じる人もいるでしょう。

しかし、ペイディ現金化にはいくつかのリスクがあります。

特に重要なのは、ペイディの利用規約に違反する可能性があることと、後日ペイディへの支払いが残ることです。

業者が「安全」「バレない」「即日で使える」と案内していても、現金化目的の利用そのものにリスクがある点は変わりません。

申し込む前に、以下の内容を確認しておきましょう。

ペイディの利用停止や請求変更につながる可能性がある

ペイディでは、現金化など換金を目的とした商品購入や、購入した商品を第三者に買い取ってもらう行為を禁止しています。

そのため、ペイディの後払い枠を使って商品を購入し、すぐに業者へ売却するような使い方は、通常の買い物とは異なる利用と見なされる可能性があります。

現金化目的と判断された場合、ペイディのサービスの一部または全部が利用できなくなったり、残っている請求の支払い方法が変更されたりする場合があります。

「業者が対応している=ペイディが認めている」という意味ではありません。

ペイディ対応と書かれている業者であっても、規約違反リスクは残ります。

支払日に払えなくなるリスクがある

ペイディ現金化では、業者から現金が振り込まれても、後日ペイディへの支払いが発生します。

たとえば、30,000円分をペイディで決済して24,000円が振り込まれた場合、手元に入るのは24,000円です。しかし、ペイディには30,000円を支払う必要があります。

つまり、現金化した時点で差額分の負担が生まれます。

支払日までに資金を用意できなければ、延滞や督促、利用制限につながる可能性があります。

支払いの見通しがない状態で利用すると、翌月以降の請求が重くなり、さらに別の後払い枠やクレジットカード現金化に頼る流れになりやすいです。

手数料が高く、手元に残る金額が少なくなりやすい

ペイディ現金化では、業者の買取率や手数料によって、実際に振り込まれる金額が変わります。

公式サイトに「高換金率」「最大90%以上」などと書かれていても、実際には振込手数料・事務手数料・システム手数料などが差し引かれ、想定より入金額が少なくなる場合があります。

見るべきなのは、表示されている換金率ではなく、手数料を引いた後の最終入金額です。

個人情報を悪用されるリスクがある

ペイディ現金化業者を利用する際は、本人確認書類、電話番号、銀行口座情報などの提出を求められる場合があります。

会社情報が不明な業者や、個人情報の取り扱いが不透明な業者に情報を渡すと、不正利用、迷惑営業、脅し、追加請求などのトラブルにつながる可能性があります。

特に、ペイディのログイン情報、SMS認証コード、暗証番号などを求める業者には注意してください。

これらを第三者に渡すと、不正決済やアカウント乗っ取りにつながるおそれがあります。

ペイディ現金化は即日入金できる?

ペイディ現金化に対応している業者の中には、即日入金を案内しているところもあります。

条件が整えば、申し込み当日に振り込まれるケースもあります。

ただし、即日入金は必ず保証されるものではありません。

申し込み時間、本人確認の完了状況、金融機関の振込対応時間、業者の混雑状況によっては、入金が翌日以降になることもあります。

また、「24時間受付」と書かれていても、24時間いつでも即時入金できるとは限りません。

夜間や早朝は申し込みだけ受け付けて、実際の確認や振込は翌営業時間になる場合があります。

「24時間受付」と「24時間即時入金」は別です。

急ぎで現金が必要な場合ほど、申し込み前に入金予定時間を確認しておきましょう。

即日入金を狙う場合は、次の点も確認しておくと判断しやすくなります。

- 初回利用でも即日入金に対応しているか

- 本人確認にどれくらい時間がかかるか

- 即日入金の締切時間は何時か

- 土日祝日や夜間の振込に対応しているか

- 振込先の金融機関が即時入金に対応しているか

「最短10分」「即日対応」といった言葉だけで判断せず、自分の申し込み時間や本人確認の状況で実際にいつ振り込まれるのかを確認することが大切です。

ペイディ現金化で避けたい悪質業者の特徴

ペイディ現金化をうたう業者の中には、利用者の焦りにつけ込む悪質業者もあります。

特に、急ぎで現金が必要な人に対して「誰でも即日」「絶対バレない」「高換金率保証」などの言葉で申し込みを急がせる業者には注意が必要です。

次のような特徴がある場合は、申し込みを避けた方が安全です。

- 会社名・住所・電話番号が確認できない

- 換金率が相場より高すぎる

- 申し込み後や決済後まで入金額を教えない

- 保証金や登録料を先に振り込ませようとする

- キャンセルを申し出ると高額な違約金を請求する

- ペイディのログイン情報やSMS認証コードを求める

- 「絶対バレない」「100%安全」と断言している

特に危険なのは、SMS認証コードやログイン情報を求める業者です。

ペイディの決済ではSMS認証が使われるため、認証コードを第三者に教えると不正利用につながる可能性があります。

また、「先に手数料を振り込めば高換金率で案内できる」といった業者も避けるべきです。

入金前に利用者側が先払いを求められた場合は、取引を中止した方が安全です。

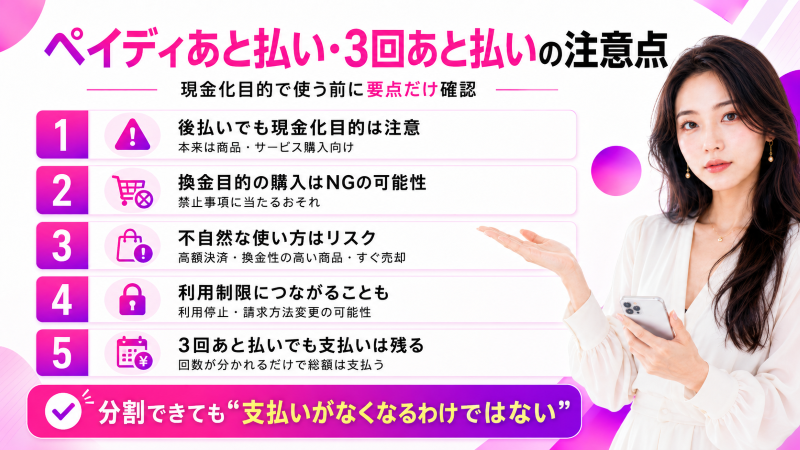

ペイディあと払い・3回あと払いを現金化に使うときの注意点

ペイディ現金化を調べている人の中には、「ペイディあと払いで商品を買えば現金化できるのでは?」「3回あと払いなら支払い負担を分散できるのでは?」と考える人もいるかもしれません。

たしかに、ペイディは翌月払いだけでなく、本人確認後に3回あと払いなどを利用できる場合があります。

支払いを分けられるため、一見すると現金化にも使いやすそうに見えるかもしれません。

しかし、ペイディあと払いや3回あと払いを現金化目的で使うのは注意が必要です。

ペイディは本来、商品やサービスを購入するための後払いサービスであり、現金を得る目的で利用するものではありません。

換金目的の商品購入は、ペイディ側の禁止事項に該当する可能性があります。

特に、換金性の高い商品ばかり購入する、短期間に高額決済を繰り返す、購入後すぐに第三者へ売却する、といった使い方は不自然な利用と見なされる可能性があります。

現金化目的と判断された場合、ペイディの利用制限や請求方法の変更につながるおそれがあります。

また、3回あと払いを使ったとしても、支払いがなくなるわけではありません。支払い回数が分かれるだけで、最終的にペイディへ支払う金額は残ります。

現金化業者の手数料や買取率によっては、手元に入る金額よりも後から支払う総額の方が大きくなります。

たとえば、30,000円分をペイディで決済し、業者から24,000円が振り込まれた場合、手元に入るのは24,000円です。

しかし、ペイディへの支払いは30,000円分残ります。

3回あと払いにできたとしても、1回あたりの支払いが分かれるだけで、差額の6,000円は実質的な負担になります。

さらに、支払い方法によっては手数料が発生する場合もあります。

コンビニ払い・銀行振込・分割系の支払い条件によって、最終的な負担額が変わることがあるため、入金額だけで判断するのは危険です。

ペイディあと払いや3回あと払いを使った現金化で注意したいポイントは、以下の通りです。

- 換金目的の利用はペイディの禁止事項に該当する可能性がある

- 3回あと払いでも支払い総額が減るわけではない

- 手数料や買取率によって手元に残る金額が少なくなる

- 支払いを分けても、翌月以降の負担は残る

- 支払い遅れがあると利用制限や信用情報への影響につながる可能性がある

ペイディ現金化を検討するときは、「今いくら入金されるか」だけでなく、いつ・いくらペイディへ支払う必要があるのかを必ず確認してください。

特に3回あと払いを使う場合は、1回ごとの支払額だけでなく、支払いが終わるまでの期間と総額を見て判断することが大切です。

支払いの見通しがないまま現金化を利用すると、翌月以降の請求に追われ、さらに別の後払い枠やクレジットカード現金化に頼る流れになりやすくなります。

現金化は一時的な入金にはなっても、支払い問題そのものを解決する方法ではありません。

ペイディ現金化がバレる・利用停止になる可能性はある?

ペイディ現金化を検討している人の中には、「現金化したことはバレる?」「利用停止になることはある?」と不安に感じている人も多いでしょう。

結論からいうと、ペイディ現金化が必ず発覚するとは言い切れません。

しかし、利用状況によっては現金化目的を疑われたり、サービスの利用制限につながったりする可能性があります。

ペイディは、通常の買い物に使うための後払いサービスです。

そのため、換金性の高い商品を短期間に購入したり、購入後すぐに第三者へ売却したりするような使い方は、不自然な利用と判断される可能性があります。

特に注意したいのは、以下のような利用パターンです。

- 換金性の高い商品ばかり購入している

- 短期間に高額決済を繰り返している

- 購入後すぐに買取業者へ売却している

- 支払い遅れや未払いがある状態で利用している

- 複数の後払いサービスと併用して現金化している

- 業者の指示通りに不自然な決済をしている

現金化目的と判断された場合、ペイディの利用枠が減額されたり、決済が承認されなくなったり、サービスの一部または全部が利用できなくなる可能性があります。

また、請求方法が変更され、残っている支払いを一括で求められるケースにも注意が必要です。

業者の中には「ペイディ現金化はバレない」「利用停止にならない」と案内しているところもあります。

しかし、業者がそのように説明していても、ペイディ側の判断を保証できるわけではありません。

「絶対にバレない」と断言する業者ほど注意が必要です。

また、ペイディ現金化が原因で支払いに遅れると、利用制限だけでなく、督促や遅延損害金、信用情報への影響につながる可能性もあります。

現金化で一時的に現金を用意できても、翌月以降の支払いができなければ状況は悪化しやすくなります。

ペイディ現金化を検討する場合は、バレるかどうかだけで判断するのではなく、ペイディの利用規約、支払日、支払い総額、手元に残る金額を確認することが大切です。

ペイディ現金化に関するよくある質問

ペイディ現金化はできますか?

ペイディの後払い枠を使って商品を購入し、売却して現金化しようとする方法はあります。

ただし、ペイディでは換金目的の商品購入や第三者買取を禁止しています。

利用停止や請求の一括変更につながる可能性があるため、安易な利用は避けた方が安全です。

ペイディ現金化はバレますか?

必ずバレるとは言い切れませんが、換金目的と判断される可能性はあります。

不自然な決済、換金性の高い商品の購入、短期間の高額利用などは確認対象になることがあります。

業者が「バレない」と断言していても、リスクがなくなるわけではありません。

ペイディ現金化は即日で入金されますか?

即日入金に対応している業者もあります。ただし、本人確認、申し込み時間、金融機関の振込対応時間、業者の混雑状況によっては翌日以降になる場合もあります。

申し込み前に入金予定時間を確認しましょう。

ペイディ現金化の換金率はどれくらいですか?

換金率は業者や利用金額、決済方法によって異なります。

公式サイトに高い換金率が表示されていても、実際には手数料が引かれて入金額が少なくなることがあります。最大換金率ではなく、最終入金額を確認してください。

ペイディの3回あと払いは現金化に使えますか?

3回あと払いは、本人確認後に対象加盟店で利用できる場合がある支払い方法です。

ただし、現金化目的で利用することはペイディの禁止事項にあたる可能性があります。

分割できるから安全というわけではありません。

ペイディ現金化で支払いに遅れたらどうなりますか?

支払いに遅れると、ペイディの利用制限、督促、遅延損害金、信用情報への影響などにつながる可能性があります。

支払いが難しい場合は、現金化を繰り返すのではなく、早めに支払い先へ相談してください。

ペイディ現金化業者を選ぶときの注意点は?

会社情報、手数料、最終入金額、入金時間、キャンセル条件を確認してください。

また、ログイン情報やSMS認証コードを求める業者、先払いを求める業者、「絶対安全」と断言する業者は避けた方が安全です。

ペイディ現金化は業者選びと支払い計画を慎重に確認する

ペイディ現金化は、ペイディの後払い枠を使って商品を購入し、それを売却して現金を用意する方法です。

業者によっては、即日入金やWEB完結を案内している場合もあります。

急ぎで現金が必要な人にとっては気になる方法ですが、ペイディでは現金化など換金を目的とした商品購入を禁止しています。

現金化目的と判断された場合、利用停止や請求の一括変更につながる可能性があります。

また、ペイディ現金化では、受け取る金額よりも後日支払う金額の方が大きくなりやすく、支払い日に払えないリスクもあります。

換金率だけで判断せず、最終入金額、手数料、支払日、キャンセル条件、会社情報を必ず確認してください。

どうしてもペイディ現金化を検討する場合は、業者の案内をそのまま信じるのではなく、自分の支払い予定まで含めて判断することが大切です。

急ぎで現金が必要な場合でも、不用品買取、カードキャッシング、消費者金融、給与前払い、支払い先への相談など、ほかの選択肢も比較してから申し込みましょう。

コメント